- メーカー

- ブランド

- パジコ(PADICO)

¥7800(税込)

/¥6630(税抜き)

販売単位:1本

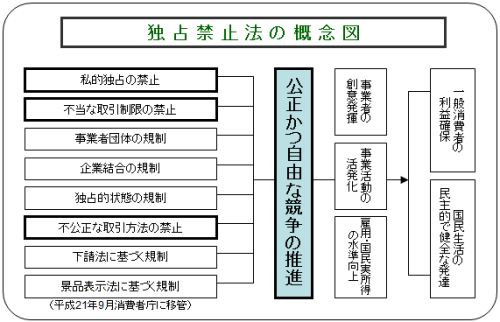

お申込番号:KNXVC67546756 /メーカー:注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法 注解特別刑法 /型番:67561975 /JANコード:47813948 /アズワン/ナビス品番:

| お申込番号 | KNXVC67546756 |

|---|---|

| メーカー | 注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法 注解特別刑法 |

| 型番 | 67561975 |

| JANコード | 47813948 |

| 販売単位 | 1本 |

| 価格 | ¥8,252(税込) /¥6630(税抜き) |

![]() ※こちらの商品は沖縄県・離島・その他一部地域・山間部で配送追加料金が発生します。地域等によっては、お届けできない場合もございますのでご了承ください。ご注文後、お届け不可の場合は、アスクルよりご連絡させて頂きます。

※こちらの商品は沖縄県・離島・その他一部地域・山間部で配送追加料金が発生します。地域等によっては、お届けできない場合もございますのでご了承ください。ご注文後、お届け不可の場合は、アスクルよりご連絡させて頂きます。

直送品のため、以下の点にご注意ください。

- こちらの商品は沖縄県・離島・その他一部地域・山間部で配送追加料金が発生します。地域等によっては、お届けできない場合もございますのでご了承ください。ご注文後、お届け不可の場合は、アスクルよりご連絡させて頂きます。

- この商品には、アスクル発行の納品書が同梱されていない場合があります。アスクル発行の納品書をご希望のお客様は、商品到着後、本サイト上のご利用履歴よりPDFファイルにて印刷することが可能です。

- アスクルのダンボールもしくは袋でのお届けではありません。

- お客様のご都合によるご注文後の変更・キャンセル・返品・交換はお受けできません。

- 商品のご注文後に商品がお届けできないことが判明した際には、ご注文をキャンセルさせていただくことがあります。

- ご注文後に一時品切れが判明した場合は、入荷次第のお届けとなります。

在庫:わずか

最寄り倉庫の在庫を表示しています。 「入荷待ち」でも別の倉庫からお届けできる場合もございます。

お届け日は目安になります。詳細なお届け日に関しては、レジ画面にてご確認ください。

お届け日表示についてこの出荷元の商品は配送料が当社負担です。

¥7800 (税込)

/ ¥6630 (税抜き)

商品詳細

ご注意

特別にお届けに日数がかかるなど、お買い上げにあたってご注意いただきたいことがある商品です。 商品詳細画面に情報が記載してありますのでご購入前に商品詳細画面をぜひご確認ください。

返品不可

お客様のご都合による返品はお受けできません。

直送品

出荷元より直接お届けする商品です。一般商品とは別便でお届けとなります。レジ画面に表示されるのはお届け日の目安です。こちらの商品はお客様都合による返品をお受けできません。

| 商品の特徴 | 注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法 注釈刑法。Amazon.co.jp: 刑事訴訟法判例百選 第9版 (別冊ジュリスト。租税刑法・逋脱犯講義 | 伊藤 秀明 |本 | 通販 | Amazon。注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法注解特別刑法〔全7巻・別巻・補巻3〕注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法 編・著者:平野龍一/佐々木史朗/藤永幸治 編判 型:A5ページ数:396税込価格:7,048円(本体価格:6,408円)発行年月:1996年05月ISBN:978-4-417-01096-8 (4-417-01096-X)中古とご理解ください。。申告所得税・源泉所得税関係 租税特別措置法通達逐条解説(令和7 | ||

|---|---|---|---|

| メーカー名 | 4136f355f | ブランド名 | 注解特別刑法 補巻(3)関税法・独占禁止法・割賦販売法 注解特別刑法 |

| 備考 | 【返品について】お客様のご都合による返品はお受けできません。 | ||

| 商品詳細情報 |

メーカーサイトはこちら

|

||

※免責事項

本サービスでは、サイト上に最新の商品情報を表示するよう努めておりますが、メーカーの都合等により、商品規格・仕様(容量、パッケージ、原材料、原産国など)が変更される場合がございます。このため、実際にお届けする商品とサイト上の商品情報の表記が異なる場合がございますので、ご使用前には必ずお届けした商品の商品ラベルや注意書きをご確認ください。さらに詳細な商品情報が必要な場合は、製造元にお問い合わせください。また、販売単位における「セット」表記は、箱でのお届けをお約束するものではありません。あらかじめご了承ください。

人文の売れ筋ランキング

お客様レビュー

投稿されたレビューはありません。お客様のレビューコメントをお待ちしております。